Investidor que empresta dinheiro para o banco via CDBs tem retorno, hoje em dia no Brasil, de uns 13% ao ano, 1% ao mês. R$100 emprestado ao banco são retornados como uns R$113 depois de 1 ano. Menos imposto de renda, claro.

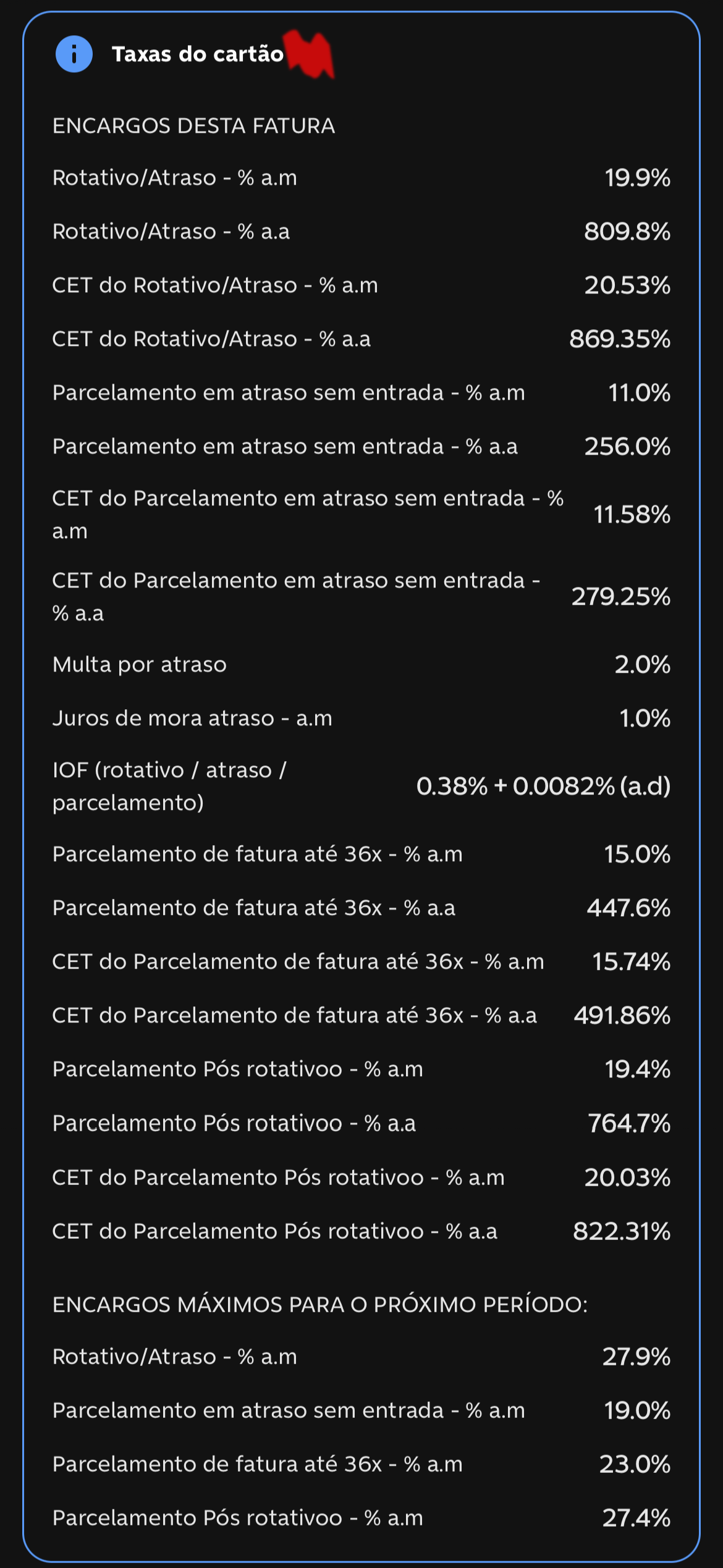

O banco, por sua vez, usa esse empréstimo do investidor para emprestar dinheiro para endividados do cartão de crédito a juros de 810% ao ano, 20% ao mês. Isso sem contar outros impostos e multas que o banco cobra. Se você ficar sem pagar uma única fatura de R$100 do cartão de crédito, 1 ano depois terá que pagar no mínimo uns R$910. Provavelmente será bem mais que isso, porque há multas também.

O banco sabe que alguns devedores nunca pagarão, ficarão inadimplentes. Então os juros e multas pagos pelo devedores em dia precisa cobrir o prejuízo dos inadimplentes também. Mas entre os R$13 e os R$810 há espaço para tudo isso. E para lucro também, um lucro pornográfico.

O mais irônico é pensar que quanto mais endividados tivermos no país, mais aumenta a renda e lucro dos bancos, o que contribui para o aumento do PIB do país. Mais gente enforcada pelo banco, maior o PIB.

https://www1.folha.uol.com.br/mercado/2023/07/bancos-tentam-barrar-avanco-de-proposta-que-limita-juro-do-cartao-de-credito.shtml