Em Maio a sua carteira fechou com rendimento aproximado de 1,35% (157% do CDI)

…foi o que veio no meu último relatório de investimentos consolidado. A melhor coisa desse relatório é a transparência, perceptível nos números e gráficos claros e fáceis de entender.

Na minha jornada para melhorar meus investimentos, aprendi que bancos de varejo (os que tem muitas agências), como Personnalité e Bradesco, tem uma necessidade latente que seus clientes sejam e se mantenham totalmente ignorantes financeiramente. Repare como você não entende praticamente nada do que os consultores de investimentos desses bancos falam. Isso é proposital e não pura ignorância sua. Repare como nunca comparam espontaneamente seus produtos com índices relevantes do mercado, tipo o CDI. Se você tiver saco para comparar a performance desses produtos com números e gráficos de mercado (veja abaixo um exemplo), verá que não faz o menor sentido investir ali.

Esta é a fórmula para um leigo como eu investir melhor:

- Ter conta num banco/corretora que te dá acesso a muitos produtos de investimento baratos e de alta qualidade: LCIs, LCAs, CDBs, debêntures, centenas de fundos, Tesouro Nacional, ações etc. Recomendo a XP. O Personnalité, por exemplo, tem só uns poucos fundos dele mesmo que são caros (taxa de administração alta) e não performam muito bem.

- Você não saberá onde investir, então precisará de um consultor de investimentos que te liga para dar status e recomendar o investimento certo para aquele período e eventuais mudanças na carteira (tipo “esse fundo ficou ruim, vamos para aquele outro”). Esse relacionamento é provido por parceiros da XP (chamados de acessores) e não pago nada a mais por isso. É imprescindível, sem ele eu não saberia onde investir corretamente.

Quando eu investia no Itaú Personnalité, eu tinha medo de ir falar com meu gerente de conta. Tinha que ser ao vivo, sempre me faziam esperar, ele/ela atendia ligações durante a reunião, eu não entendia nada do que ele falava e sempre saia com impressão de que etavam tentando me enrolar, de que havia uma agenda escondida por trás daquela conversa. Isso fazia eu achar que precisava aumentar minha cultura financeira, ler jornal, entender de índices, para eu mesmo saber onde investir. Como eu nunca tinha tempo para essa pós-graduação informal, deixava dinheiro parado e não investido por meses na minha conta. Acredito que muitas pessoas sofrem desse mal.

Como na XP meu consultor me liga proativamente a cada 15 ou 30 dias, ele me diz o que fazer. E a diferença entre os conselhos dele e do Personnalité é que ele tem um portfólio muito maior para oferecer e seu compromisso é somente comigo, não com o produto que oferece. Eu só trato de perguntar sobre a liquidez (em quanto tempo tenho o dinheiro de volta, caso precise dele), rendimento/volatilidade, solidez da instituição do investimento, alíquota de IR. E principalmente a taxa de administração. Produtos como LCI são isentos de IR e não tem taxa de administração, mas tenho certeza que nunca te ofereceram isso num banco de varejo.

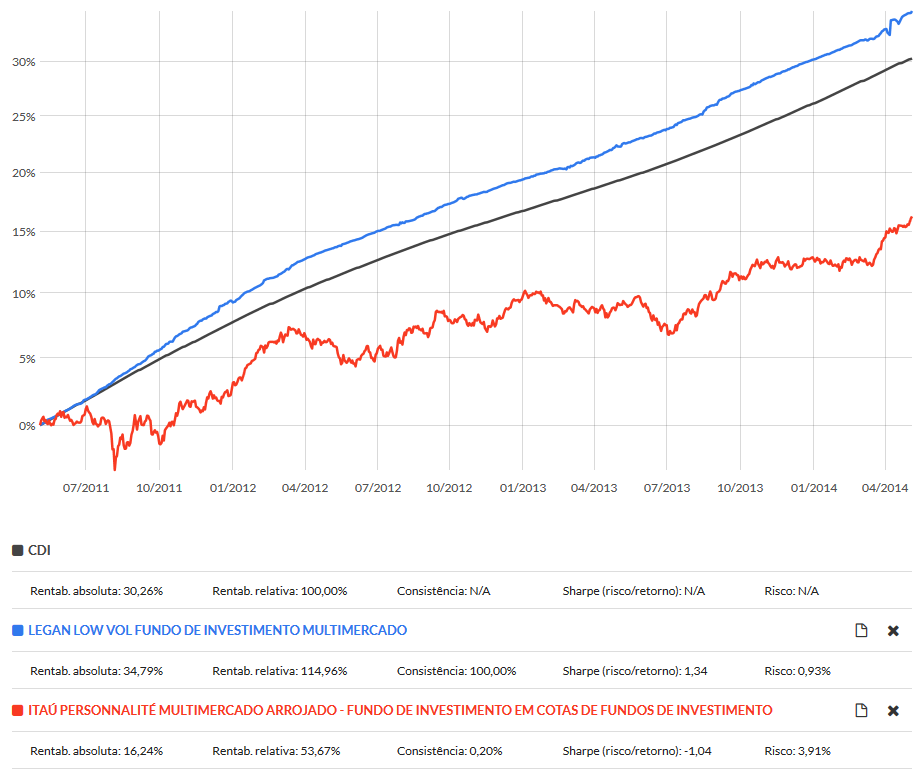

Para você ter uma idéia mais visual da aberração que é investir num banco de varejo, veja esta simples comparação de 2 fundos de mesmo tipo (multimercado): o Legan Low Vol FIM e o Personnalité Multimercado Arrojado FIM:

| Legan Low Vol FIM | Personnalité MM Arrojado | |

| Taxa de administração | 1,5% ao ano | 4% ao ano |

| Taxa de performance | 20% do excesso sobre o CDI | 25% do excesso sobre o CDI |

O Personnalité MM Arrojado é muito mais caro. Mas o mais ridículo é a comparação dos gráficos desses dois fundos (extraido do ótimo ComparaçãoDeFundos.com).

Observe como o fundo Personnalité (vermelho) rende sempre menos que o CDI (um benchmark de mercado, em preto) e com altíssima volatilidade (a variação esquizofrênica da curva). E como o Legan Low Vol (azul) rende sempre mais que o CDI — o que denota melhor performance — e é muito mais constante, suave e principalmente previsível. Gráficos assim são ferramentas poderosíssimas pois em poucos segundos fica claríssimo, até para um leigo como eu, qual é o melhor investimento.

Fui vítima desse Personnalité Multimercado Arrojado por muitos anos e meu gerente de conta nunca se deu ao trabalho de me avisar que estava indo mal. Nunquinha, nem mesmo para eu me mudar para outro de seus produtos. Essa experiência me ensinou que um banco de varejo quer te manter ignorante e por isso nunca vai te mostrar um gráfico comparativo fácil de entender a situação geral como esse acima. Eles preferem mostrar tabelas com números de rendimento absoluto, nunca relativo ou comparado, que são muito mais difíceis de entender e avaliar. Isso só pode ser uma prática de falta de transparência, para manipular sua compreensão sobre o produto e sobre o mercado. Fuja disso.

Ao contrário do que se pensa, não é preciso muito dinheiro para investir com eficiência. Qualquer R$5.000,00 ou R$10.000,00 é suficiente para começar. E ao contrário do que se pensa, Itaú, Bradesco e Santander não são as únicas instituições sólidas e confiáveis do Brasil, mas as pessoas tem essa percepção (errada) porque esses bancos fazem muita publicidade e porque tem agências e caixas-eletrônicos expostos nas ruas fortalecendo a marca. A XP, por outro lado, é uma corretora que funciona como uma espécie de facilitador: eles te dão relatórios consolidados mas o investimento propriamente dito acontece diretamente em instituições solidas como BNP Paribas, J.P.Morgan, BTG Pactual e diversos outros. Se a XP falir (incrível como principiantes sempre levantam esta hipótese), seu CPF e o dinheiro que você investiu continuam intactos no JPM, BNP etc. O modelo de negócio da XP faz total sentido para quem adquriu um mínimo de educação financeira e por isso eu recomendo. Na verdade, antes de te recomendar fazer seus investimentos na XP, recomendo você abrir seus olhos para como os bancos de varejo tratam você e seu dinheiro; você não vai gostar quando entender. Por exemplo, comece tentando descobrir quanto foi o rendimento total de sua carteira, como dei o exemplo da minha na primeira frase deste artigo.

Para quem pergunta, meu acessor é o Luis Magalhães [blog dele] da Alta Vista Investimentos, empresa parceira da XP Investimentos. O Luís me foi indicado numa conversa de final de semana no clube por um amigo que conhece finanças e investimentos bem melhor do que eu.

E bons investimentos !

Muito bom esse texto.

No conteúdo e na forma!

8)

Olá Avi,

Eu tenho uma visão muito semelhante a sua. No meu caso invisto pela EasyInvest. Mas atualmente o melhor investimento que tenho é LCI com retorno de 0,85% ao mês liquido(sem IR). Os seus investimentos da XP estão melhores que isso? O 1,35% ao mês que você mencionou acima é média ou é exceção?

Abraços

Kleber, eu tenho LCIs tb e acho que dão próximo de 1% ao mês líquido. O 1,35% foi o rendimento bruto da minha carteira inteira em um determinado mês. Tem dado por volta disso todo mês.

Estes números são dos dias de hoje (meados de 2014), depois que fiz ajustes na minha carteira. Antes, eu estava agressivo de mais na XP e o rendimento era pior pq o mercado não estava bom para muita agressividade.